Проводки на Т-образных бухгалтерских счетах

Как мы уже говорили ранее, любое бухгалтерское событие (любое переодевание стоимости из одной формы в другую), которое случается на предприятии, в тот же день должно отражаться на бухгалтерских счетах.

Например, бухгалтер взял в кассе 10 000 рублей, отнес их в банк и положил на расчетный счет своего предприятия, после чего банк выдал ему документ, подтверждающий это событие.

Бухгалтер вернулся в бухгалтерию и на основании полученного в банке документа сделал двойную бухгалтерскую проводку: записал два раза 10 000 — сначала в кредит счета «Касса», а потом в дебет счета «Расчетный счет».

Обратите внимание на следующие моменты.

Новые счета не создаются для каждой новой проводки. Наоборот, на одном и том же счете делается множество проводок в течение целого месяца, а иногда даже квартала (если проводок мало).

В зависимости от количества событий, происходящих на вашем предприятии, вы сами решаете, как долго вы будете делать проводки на одних и тех же счетах: целый месяц или целый квартал.

Делать проводки на счетах целый год тоже можно, но в реальной жизни такое вряд ли случится, если только предприятие ни умерло окончательно.

Если вы решили, что делаете проводки на одних и тех же счетах один месяц, то после окончания каждого месяца закрываете счета и подводите итоги месяца. Этому мы вас научим позже.

Для проводок нового месяца вы рисуете новые счета. И так вы поступаете каждый месяц, начиная с января, заканчивая декабрем.

Если вы всё поняли, давайте перейдем к практике. Для этого предположим, что мы, по примеру итальянского купца, создали предприятие по продаже вина.

Имущества у нашего предприятия пока нет, а значит, на всех счетах у нас будет пусто.

А теперь мы рассмотрим четыре события, которые произошли на предприятии в первый месяц жизни нашего предприятия и составим по каждому событию двойную проводку.

Прервите чтение и нарисуйте черным цветом 5 небольших Т-образных счета.

Для этого обычный лист бумаги можно разорвать на четыре части меньшего размера.

Напишите на каждом счете “Дт” и “Кт”, как это было изображено на наших рисунках.

Названия счетов будут такими: Банк, Касса, Покупатель вина, Изготовитель вина, Склад вина.

Уточнение смыслов: банк — банк, в котором мы открыли свой расчетный счет, касса — сейф нашего предприятия, в котором мы храним наличные деньги, покупатель вина — ресторан, который будет покупать вино у нас, изготовитель вина — винодел, у кого мы будем покупать вино, склад вина — наш склад, на котором будет храниться вино, купленное у винодела.

Итак, нарисуйте эти счета и запомните три правила.

Первое правило. Все бухгалтерские проводки вы всегда должны делать синим цветом. Это обязательное требование.

Второе правило. На счете пишутся только цифры. Слова “рубли” и “копейки” на счетах не пишутся.

Третье правило. Во время обучения вы должны действовать следующим образом: вначале вы делаете проводку самостоятельно и только потом сверяете её с нашим рисунком.

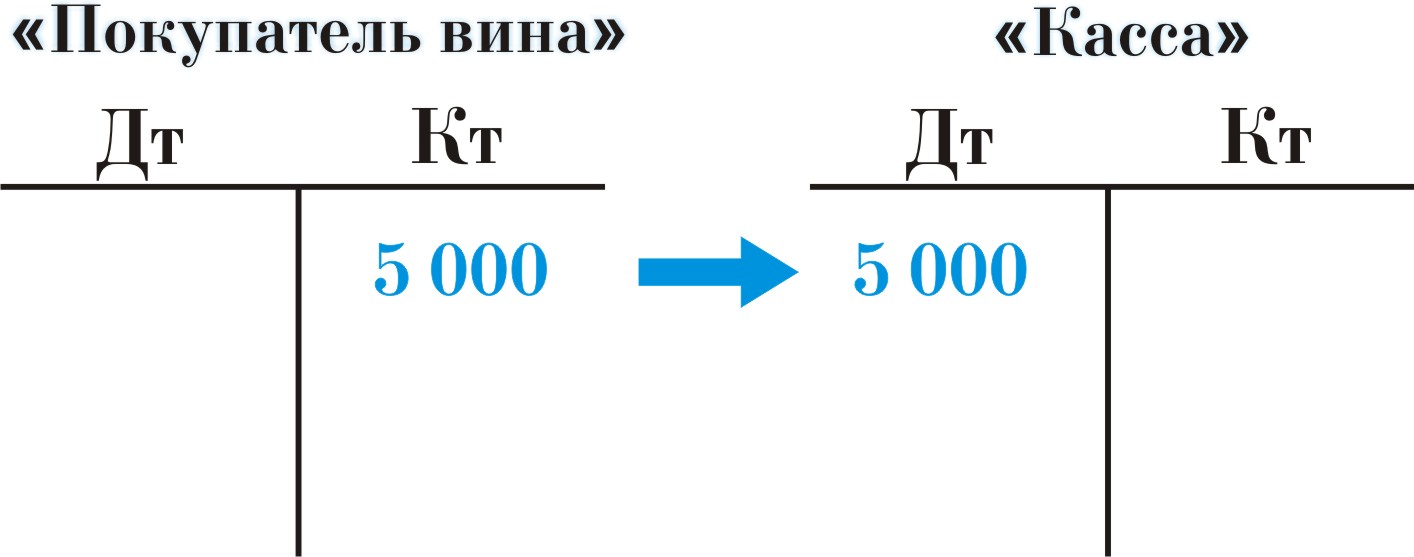

СОБЫТИЕ 1

Покупатель заплатил в кассу нашего магазина наличными деньгами 5 000 рублей, надеясь на то, что мы отдадим ему за это 50 бутылок вина.

Найдите два нужных счета. Положите их правильно перед собой. Сделайте проводку стоимости тех денег, которые заплатил покупатель вина в кассу нашего магазина. Сверьте свою проводку с рисунком 1.

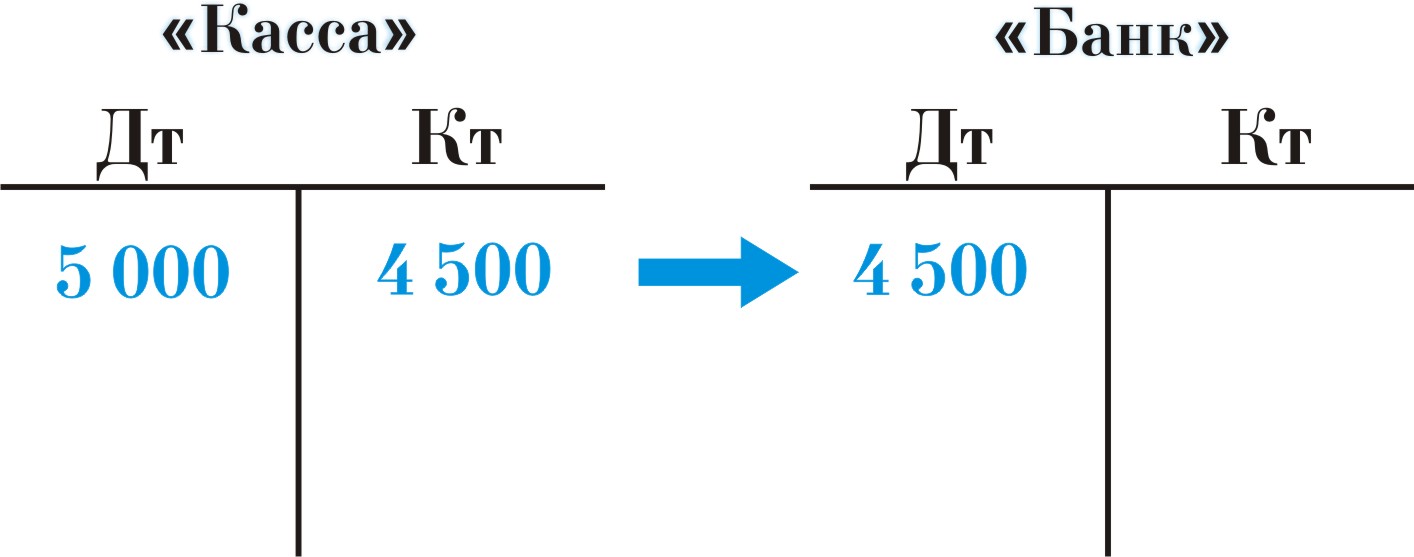

СОБЫТИЕ 2

Наше предприятие отнесло 4 500 рублей из кассы в банк и положило их на свой расчетный счет.

Подумайте сами, какие счета будут задействованы в этом случае, сделайте все необходимые проводки у себя на счетах и сверьте с тем, что получилось у нас на рисунке 2.

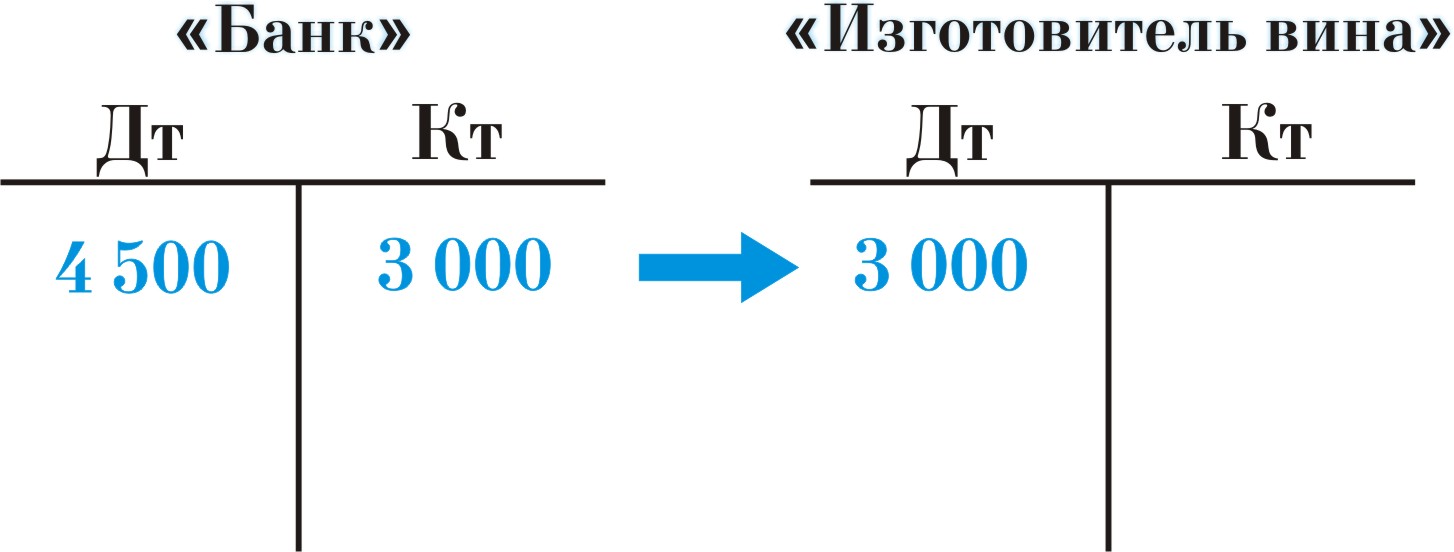

СОБЫТИЕ 3

Наше предприятие заключило договор с изготовителем вина о том, что он поставит нам 100 бутылок вина общей стоимостью 6 000 рублей.

Причем, в этом месяце мы должны заплатить только половину оговоренной суммы, то есть 3 000 рублей.

Остальные 50 бутылок изготовитель отгрузит нам «авансом».

Деньги производителю (3 000 рублей) мы заплатили с расчетного счета (из банка).

Заключение договора - это не бухгалтерское событие, потому что стоимость не ушла и не пришла. Это только разговоры, только слова, только обещания, от которых можно и отказаться в будущем.

А вот перечисление денег — это уже бухгалтерское событие, потому что стоимость реально ушла вместе с деньгами с нашего расчетного счета.

А всякое бухгалтерское событие должно быть зафиксировано бухгалтером при помощи двойной бухгалтерской проводки.

Вот и подумайте сами, какие счета будут задействованы в этом случае, сделайте необходимую проводку ушедших денег на двух счетах и сверьте с тем, что получилось у нас на рисунке 3.

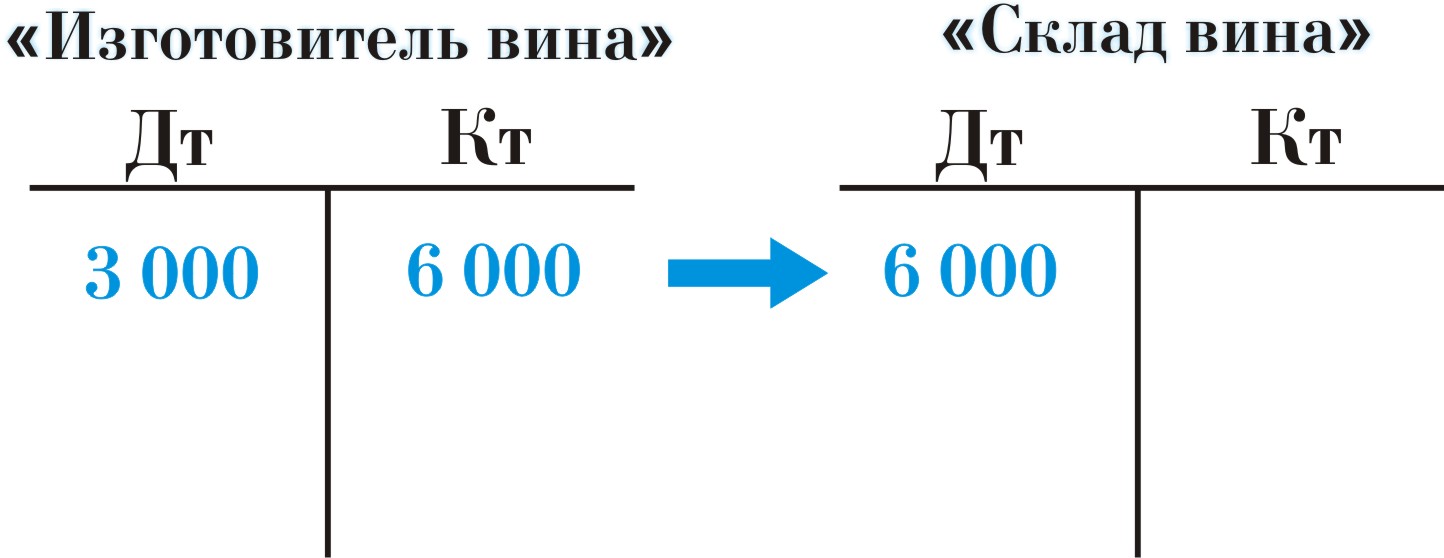

СОБЫТИЕ 4

Наш магазин получил от изготовителя вино на сумму 6 000 рублей. Найдите два нужных счета. Положите их правильно перед собой. Сделайте проводку. Сверьте свою проводку с рисунком 4.

РИСУНКИ ДЛЯ ПРОВЕРКИ

Рисунок 1.

Рисунок 2.

Рисунок 3.

Рисунок 4.

На этом первый месяц существования нашего предприятия подошел к концу. Покупатель все еще ждет, что мы отдадим ему вино. Но мы не спешим. А чего спешить, ведь деньги-то от него мы уже получили! Это шутка.

Тем не менее, все необходимые проводки этого месяца мы сделали, и теперь пришло время подвести итоги.

Как вы должны работать с лекцией? Если вы сделали все проводки самостоятельно, а потом при сверке убедились в том, что не ошиблись, читайте лекцию дальше.

Если же вы не знали, как делать проводку до тех пор, пока не посмотрели рисунок, или вы совершили ошибку, сотрите все записи на счетах или нарисуйте новые счета, читайте главу с самого начала и делайте проводки правильно, никуда не подглядывая.

Переходить к следующей главе можно только в том случае, если вы самостоятельно, без подглядок делаете все правильно.

| Стоимость и ценность | Кредитовые обороты |