Что у нас получилось

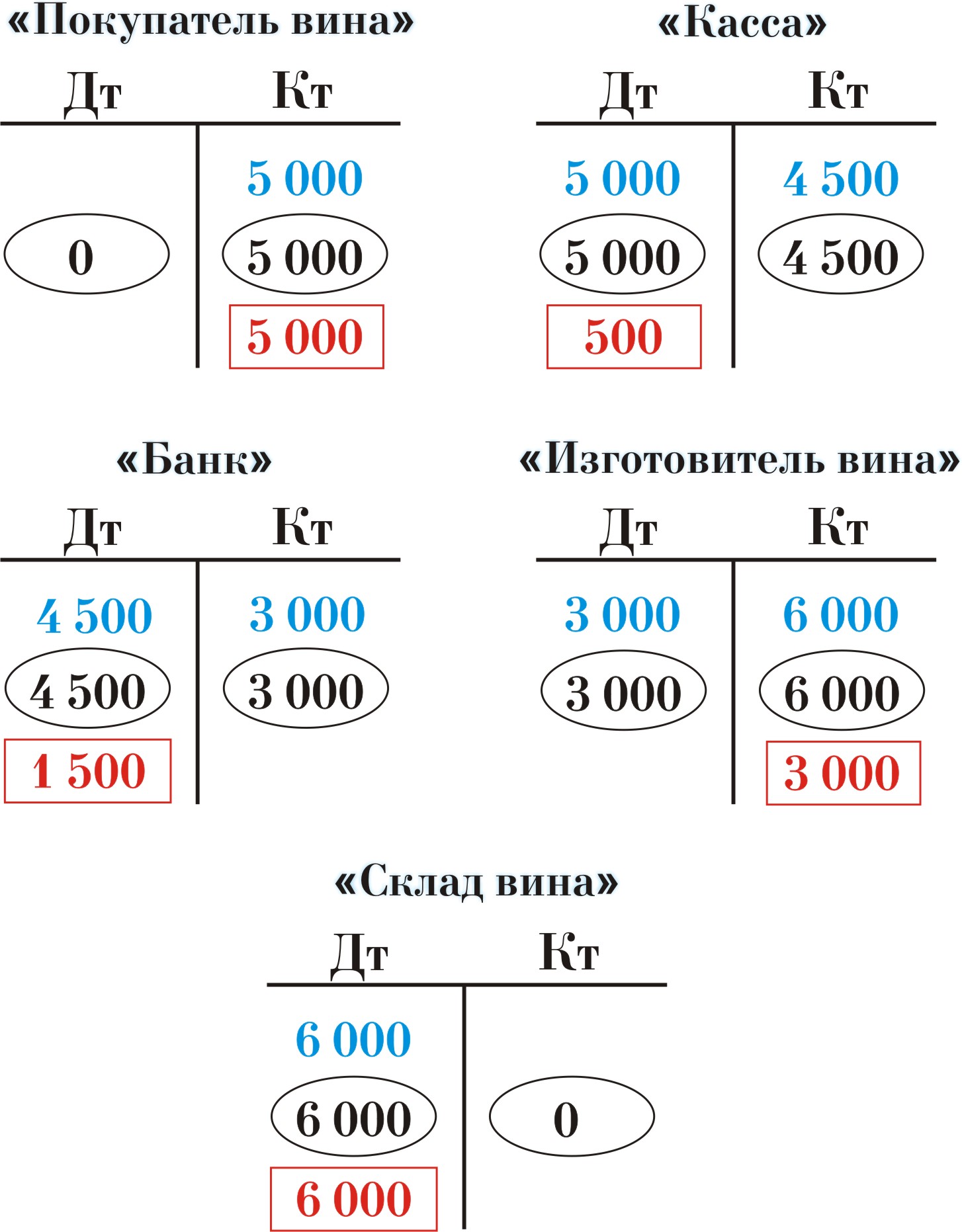

Вот как будут выглядеть счета после их закрытия:

Если ваши записи полностью совпали с нашими записями, читайте лекцию дальше.

Если ваши записи не совпали с нашими записями, нарисуйте чистые счета, вернитесь назад и сделайте правильно все записи самостоятельно еще раз. И только потом продолжайте чтение лекции.

О чем нам говорят красные сальдо, нарисованные на каждом счете? Давайте разбираться.

Начнем мы с повторения общих терминов.

Наш кредитор — это лицо, которому мы должны.

Наш дебитор — это лицо, который должен нам.

Наша кредиторская задолженность — это когда мы должны кому-то другому.

Наша дебиторская задолженность — это когда кто-то другой должен нам.

Кредитовое сальдо на счете в нашем бухучете — это наша кредиторская задолженность.

Кредитовое сальдо на счете нашего предприятия — это всегда долг нашего предприятия кому-то другому (какому-то нашему кредитору).

Дебетовое сальдо в нашем бухучете — это может быть нашей дебиторской задолженностью, а может быть стоимостью того имущества, которым мы владеем.

Обратите внимание на правильное написание и прозношение букв Е и И в словах, связанных с понятием “дебет”: дебЕт счета, ДебЕтовое сальдо, но дебИтор и дебИторская задолженность.

В словах, связанных с понятием “кредит”, путаницы не возникает, потому что там всегда после буквы Д пишется буква И, а ударение всегда падает на букву Е.

Итак, если сальдо дебетовое, то, скорее всего, оно обозначает стоимость какого-то имущества, принадлежащего нашему предприятию.

Например, на счете “Касса” мы имеем дебетовое сальдо в размере 500 рублей. Что оно обозначает? А обозначает оно, что в кассе нашего предприятие лежит стоимость в размере 500 рублей. В какую форму одета эта стоимость? В форму наличных денег. Например, в кассе могут лежать пять купюр по сто рублей каждая.

На счете “Банк” мы имеем дебетовое сальдо в размере 1 500 рублей. Что оно обозначает? А обозначает оно, что в банке на расчетном счете нашего предприятие лежит стоимость в размере 1 500 рублей. В какую форму одета эта стоимость? В форму безналичных денег. Что такое «безналичные деньги»? Это обычная запись «1 500 рублей», сделанная в специальном банковском документе.

На счете «Склад вина» мы имеем дебетовое сальдо в размере 6 000 рублей. Это значит, что на складе нашего предприятие лежит стоимость в размере 6 000 рублей. В какую форму одета эта стоимость? В форму бытылок с вином.

Теперь разберемся с кредитовыми сальдо. Давайте рассуждать следующим образом: чей бухучет мы сейчас смотрим? Наш бухучет. Значит, кредитовое сальдо — это сальдо нашего предприятия.

На счете «Покупатель вина» у нас образовалось кредитовое итоговое сальдо — 5 000 рублей. Это кредитовое сальдо говорит о том, что мы должны 5 000 рублей покупателю вина.

Сальдо является кредитовым. Значит, в будущем эта сумма будет у нас «украдена». То есть в будущем мы все-таки отдадим заждавшемуся покупателю партию вина стоимостью в 5 000 рублей.

На счете «Изготовитель вина» осталось кредитовое сальдо в размере 3 000 рублей.

Это значит, что мы должны компании, у которой закупаем вино, еще 3 000 рублей за 50 бутылок вина, поставленных нам «авансом».

Сложите вместе все дебетовые сальдо, а потом сложите вместе все кредитовые сальдо и сравните суммы, которые у вас получатся. Сумма всех дебетовых сальдо должна быть равна сумме всех кредитовых сальдо. Такое равенство должно получаться всегда на любом предприятии после любого количества проводок.

Подумайте самостоятельно над вопросом: почему получается такое бухгалтерское чудо?

| Итоговые сальдо | Входящее сальдо |